എന്താണ് നാഷണൽ പെൻഷൻ സ്കീം?

പൗരന്മാരുടെ വിരമിക്കൽ ജീവിതം സുഖകരമാക്കാൻ നമ്മുടെ

സർക്കാർ അനേകം നിക്ഷേപ പദ്ധതികളാണ് ഒരുക്കിയിട്ടുള്ളത്. എംപ്ലോയീസ് പ്രൊവിഡന്റ് ഫണ്ട് (EPF), പബ്ലിക് പ്രൊവിഡന്റ് ഫണ്ട് (PPF) എന്നിവ ഇതിന് ഉത്തമ ഉദാഹരണങ്ങളാണ്. ഇത്തരത്തിൽ കേന്ദ്ര സർക്കാരിന് കീഴിലുള്ള മറ്റൊരു നിക്ഷേപ പദ്ധതിയാണ് നാഷണൽ പെൻഷൻ സ്കീം. എൻ.പി.എസ് എങ്ങനെയാണ് പ്രവർത്തിക്കുന്നതെന്നാണ് മാർക്കറ്റ്ഫീഡ് ഇന്ന് പരിശോധിക്കുന്നത്.

എന്താണ് എൻ.പി.എസ്?

കേന്ദ്രസർക്കാർ വാഗ്ദാനം ചെയ്യുന്ന ഒരു ദീർഘകാല വോളണ്ടറി പദ്ധതിയാണ് നാഷണൽ പെൻഷൻ സ്കീം അഥവ എൻ.പി.എസ്. പ്രൊഫഷണൽ ഫണ്ട് മാനേജർമാരാണ് ഇത് നിയന്ത്രിക്കുന്നത്. എൻപിഎസ് ആളുകളെ അവരുടെ വരുമാനത്തിന്റെ ഒരു ചെറിയ ഭാഗം കൃത്യമായ ഇടവേളകളിൽ ഒരു പെൻഷൻ അക്കൗണ്ടിൽ നിക്ഷേപിക്കാൻ അനുവദിക്കുന്നു. 18-65 വയസ്സിനിടയിലുള്ള ആർക്കും തന്നെ ഈ പദ്ധതിയുടെ ഭാഗമാകാം. നിങ്ങൾ ജോലിയിൽ നിന്നും വിരമിക്കുന്നത് വരെ ഇത് തുടർന്ന് കൊണ്ടിരിക്കും. ഈ കാലയളവിൽ വിദഗ്ദ്ധരായ മാനേജർമാർ നിങ്ങളുടെ പണം ഓഹരി, ബോണ്ട് തുടങ്ങിയ ആസ്തികളിലേക്ക് നിക്ഷേപിക്കും. അച്ചടക്കമുള്ള സമ്പാദ്യം വളർത്തുന്നതിന് എൻ.പി.എസ് നിങ്ങളെ സഹായിക്കും.

നിങ്ങൾക്ക് ഒരു സ്ഥിരവരുമാനം ലഭിച്ചു കഴിഞ്ഞാൽ ഉടൻ തന്നെ എൻ.പി.എഫിൽ നിക്ഷേപം നടത്തുന്നത് നല്ലതാണ്. വിരമിച്ചതിന് ശേഷം നിങ്ങൾക്ക് നിങ്ങളുടെ നിക്ഷേപത്തിന്റെ 60 ശതമാനം തുക പിൻവലിക്കാവുന്നതാണ്. വിരമിച്ച ശേഷം നിങ്ങൾക്ക് എല്ലാ മാസവും പെൻഷൻ ലഭിക്കുമെന്നതാണ് ഏറ്റവും ശ്രദ്ധേയമായ കാര്യം. പ്രതിവർഷം 8 മുതൽ 10 ശതമാനം വരെ റിട്ടേണാണ് ഇതിൽ നിന്നും ലഭിക്കുക. മറ്റു സ്ഥിര വരുമാന പദ്ധതികളെക്കാൾ ഏറെ നേട്ടം എൻ.പി.എഫിൽ നിന്നും ലഭിക്കുന്നു. ഇതിലൂടെ നികുതി ഇളവുകളും ലഭിക്കുന്നു. ആദായനികുതി നിയമത്തിലെ വിവിധ വകുപ്പുകൾ പ്രകാരം നിങ്ങൾക്ക് രണ്ട് ലക്ഷം രൂപ വരെ കിഴിവ് നേടാം.

എൻ.പി.എസ് എന്നത് എല്ലാ പൊതു സ്വകാര്യ മേഖലകളിലെയും ജീവനക്കാർക്ക് പങ്കെടുക്കാവുന്ന പദ്ധതിയാണ്. പെൻഷൻ ഫണ്ട് റെഗുലേറ്ററി ഡെവലപ്മെന്റ് അതോറിറ്റി(PFRDA) ആണ് എൻ.പി.എസ് നിയന്ത്രിക്കുന്നത്.

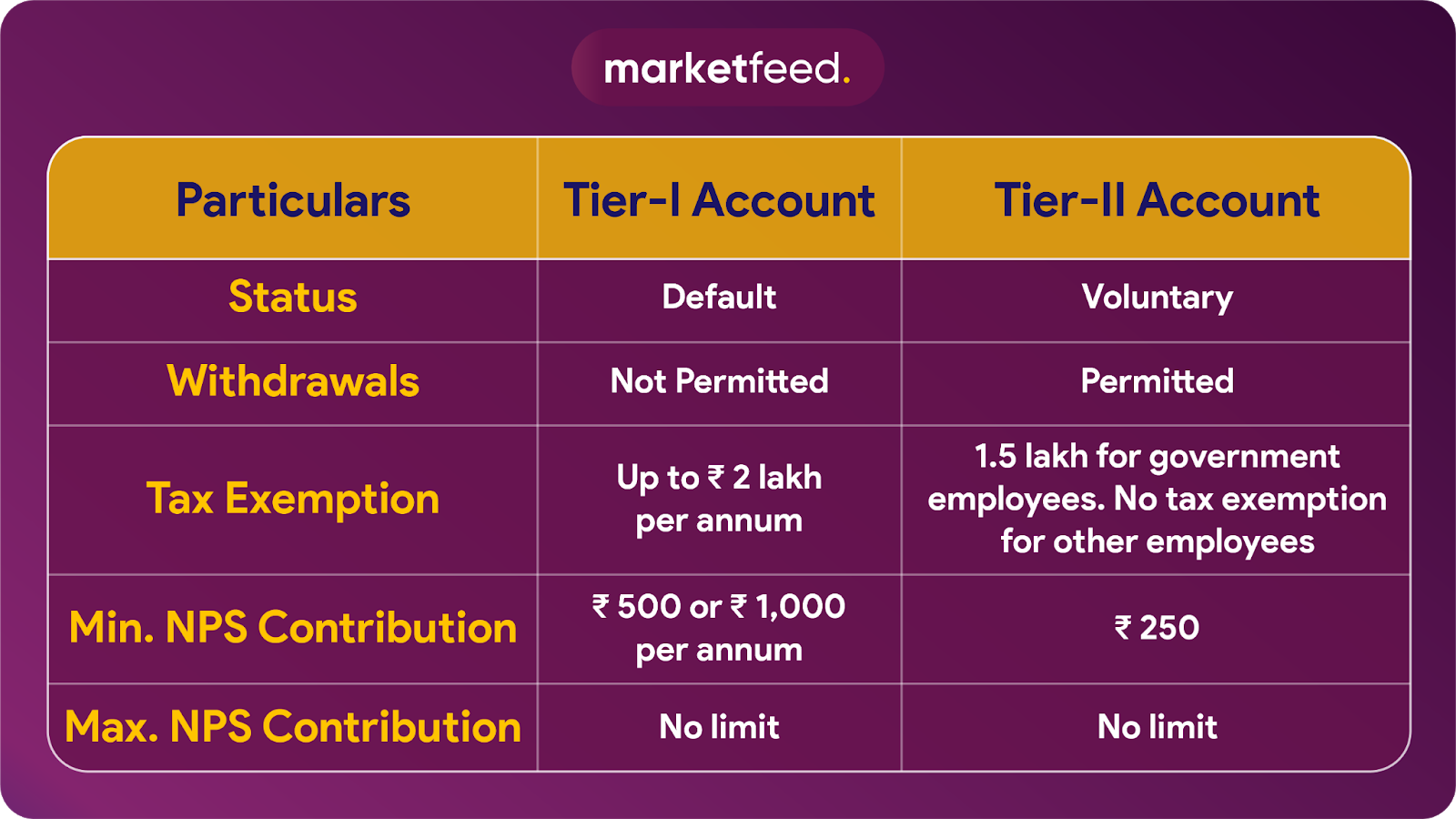

വിവിധ തരം എൻ.പി.എസുകൾ?

പ്രധാനമായും രണ്ട് തരം എൻ.പി.എസ് അക്കൗണ്ടുകളാണുള്ളത്. ഇതിനെ ടിയർ1 ടിയർ 2 എന്നിങ്ങനെ തരം തിരിച്ചിരിക്കുന്നു. ഈ രണ്ട് ശ്രേണികളെ പറ്റിയും ചുവടെ നൽകിയിട്ടുള്ള ടേബിൾ പരിശോധിച്ചാൽ നിങ്ങൾക്ക് വ്യക്തമാകും.

എൻ.പി.എസിന്റെ ഔദ്യോഗിക വെബ്സെെറ്റ് വഴി നിങ്ങൾക്ക് ഇതിൽ അക്കൗണ്ട് തുറക്കാവുന്നതാണ്. അല്ലെങ്കിൽ തൊട്ടടുത്തുള്ള ബാങ്ക് വഴിയോ നിങ്ങൾക്ക് ഇത് തുടങ്ങാവുന്നതാണ്.

നിങ്ങളുടെ പണം നിക്ഷേപിക്കുന്നത് എവിടെ?

നിങ്ങൾ ആനുകാലികമായി നിക്ഷേപിക്കാൻ ആഗ്രഹിക്കുന്ന തുക തുടക്കത്തിൽ ഒരു ട്രസ്റ്റി ബാങ്കിലേക്ക് കൈമാറും. ഇത് പിന്നീട് ഒരു പെൻഷൻ ഫണ്ടിലേക്ക് നിക്ഷേപിക്കും.

എൽ.ഐ.സി പെൻഷൻ ഫണ്ട്, എസ്.ബി.ഐ പെൻഷൻ ഫണ്ട്, യു.ടി.ഐ റീട്ടയർമെന്റ്, എച്ച്.ഡി.എഫ്.സി പെൻഷൻ മാനേജ്മെന്റ് കമ്പനി എന്നിവയാണ് PFRDA-യുടെ അനുമതിയുള്ള പെൻഷൻ ഫണ്ടുകൾ. ഈ സ്ഥാപനങ്ങളാണ് എൻപിഎസ് സ്കീമിന് കീഴിൽ എല്ലാ സംഭാവനകളും കൈകാര്യം ചെയ്യുകയും നിക്ഷേപിക്കുകയും ചെയ്യുന്നത്.

ഈ ഫണ്ട് മാനേജർമാർ നിങ്ങൾ നൽകുന്ന തുക കോർപ്പറേറ്റ് ബോണ്ടുകളിലേക്കൊ, ഗവൺമെന്റ് സെക്യൂരിറ്റികളിലേക്കൊ നിക്ഷേപിക്കും. ഓരോ ആസ്തികൾക്കും അതിന്റേതായ അപകടമുണ്ട്. നിക്ഷേപത്തിനായി ഏത് ഫണ്ട് മാനേജറെ തിരിഞ്ഞെടുക്കണമെന്ന് നിങ്ങൾക്ക് തീരുമാനിക്കാം.

എൻ.പി.എസിലെ ഇൻവസ്റ്റ്മെന്റ് ഓപ്ഷനുകൾ

ആക്ടീവ് ചോയിസ്

ആക്ടീവ് ചോയിസിലൂടെ വരിക്കാർക്ക് അവരുടെ ആവശ്യകതകളും അപകടസാധ്യതകളും അടിസ്ഥാനമാക്കി സ്വന്തം പോർട്ട്ഫോളിയോ രൂപകൽപ്പന ചെയ്യാൻ സാധിക്കും. നിങ്ങളുടെ പണത്തിന്റെ എത്ര ശതമാനം ഓരോ ആസ്തിയിലേക്ക് പോകണമെന്ന് നിങ്ങൾക്ക് ഇതിലൂടെ നിശ്ചയിക്കാവുന്നതാണ്. ഇക്യൂറ്റി ഓഹരികൾ ഏറെ അപകടം നിറഞ്ഞതാണെന്ന് നിങ്ങൾക്ക് തോന്നുന്നുവെങ്കിൽ നിങ്ങളുടെ പണത്തിന്റെ വലിയ ഒരു പങ്കും ബോണ്ടുകളിൽ നിക്ഷേപിക്കാവുന്നതാണ്. 50 വയസിന് ഉള്ളിൽ പ്രായമുള്ള ഒരു വ്യക്തിക്ക് തന്റെ പോർട്ട്ഫോളിയോയുടെ 75 ശതമാനം മാത്രമെ ഇക്യൂറ്റിയിൽ നിക്ഷേപം നടത്താൻ സാധിക്കുകയുള്ളു. ഓരോ വർഷവും ഇത് 2.5 ശതമാനമായി കുറയും. എ.എഫ്.ഐസിൽ 5 ശതമാനത്തിൽ കൂടുതൽ നിക്ഷേപം നടത്താൻ സാധിക്കില്ല. ഇത് വളരെ അപകടം നിറഞ്ഞതാണ്.

ഓട്ടോ ചോയിസ്

വരിക്കാർക്ക് സ്വന്തമായി പോർട്ട്ഫോളിയോ നിർമിക്കാൻ അറിയില്ലെങ്കിൽ അഥവ താത്പര്യമില്ലെങ്കിൽ അവർക്ക് ഓട്ടോ ചോയിസ് തിരഞ്ഞെടുക്കാവുന്നതാണ്.

Aggressive Life Cycle Fund – ഇതിലൂടെ ഒരാൾക്ക് 35 വയസുവരെ തന്റെ സമ്പത്തിന്റെ 75 ശതമാനവും ഇക്യുറ്റി ഓഹരികളിലേക്ക് നിക്ഷേപിക്കാം. വരിക്കാരന്റെ പ്രായം കൂടുന്നത് അനുസരിച്ച് ഇതിന്റെ അളവ് കുറഞ്ഞ് കൊണ്ടിരിക്കും. കൂടുതൽ റിസ്ക്ക് എടുത്ത് കൊണ്ട് പണം സമ്പാദിക്കാൻ ഒരുങ്ങുന്നവർക്ക് ഇത് തിരഞ്ഞെടുക്കാവുന്നതാണ്.

Moderate Life Cycle Fund – ഇതിലൂടെ 35 വയസുവരെ പണത്തിന്റെ 50 ശതമാനം മാത്രമാണ് ഇക്യുറ്റി നിക്ഷേപത്തിലേക്ക് പോവുക. പ്രായം കൂടുന്നത് അനുസരിച്ച് ഇതിന്റെ അളവും കുറയും.

Conservative Life Cycle Fund – ഇതിലൂടെ 25 ശതമാനം മാത്രമാകും ഇക്യുറ്റി നിക്ഷേപത്തിലേക്ക് പോവുക. പ്രായം കൂടുന്നത് അനുസരിച്ച് ഇതിന്റെ അളവും കുറയും. ഇത് കൂടുതലായി കോർപ്പറേറ്റ് ബോണ്ടുകളിൽ നിക്ഷേപിച്ച് കൊണ്ട് സുരക്ഷിതമായ നേട്ടം കെെവരിക്കാൻ ആഗ്രഹിക്കുന്നവർക്ക് വേണ്ടിയുള്ളതാണ്.

പണം പിൻവലിക്കുന്നതിനുള്ള നിബന്ധനകൾ

- നിങ്ങളുടെ വിരമിക്കലിനുശേഷം നിങ്ങൾക്ക് മുഴുവൻ കോർപ്പസും പിൻവലിക്കാൻ സാധിക്കില്ല. പെൻഷൻ ലഭിക്കുന്നതിനായി

കുറഞ്ഞത് 40 ശതമാനം കോർപ്പസ് മാറ്റിവയ്ക്കേണ്ടത് നിർബന്ധമാണ്. 60 വയസിന് ശേഷം നിങ്ങൾക്ക് ഇതിന്റെ 60 ശതമാനം പിൻവലിക്കാവുന്നതാണ്. എൻപിഎസ് ചില ആന്വിറ്റി സേവന ദാതാക്കളെ പട്ടികപ്പെടുത്തിയിട്ടുണ്ട്. അവർ നിങ്ങളുടെ ആവശ്യങ്ങൾക്കനുസരിച്ച് പ്രതിമാസ പെൻഷൻ നൽകും. - നിങ്ങൾ 60 വയസിന് താഴെയുള്ള ആളാണെങ്കിൽ കുറഞ്ഞത് മൂന്ന് വർഷമെങ്കിലും കഴിയാതെ തുകയുടെ 25 ശതമാനം പിൻവലിക്കാൻ കഴിയില്ല. ഇത് വീട് നിർമാണം, ചികിത്സാ, മക്കളുടെ വിദ്യാഭ്യാസം, വിവാഹം എന്നീ അത്യാവശ്യ കാര്യങ്ങൾക്കായി മാത്രം പിൻവലിക്കാനുള്ളതാണ്. മൂന്ന് തവണ മാത്രമാണ് ഇത്തരത്തിൽ പണം പിൻവലിക്കാനാവുക.

- എൻപിഎസിലെ നിക്ഷേപം ഉടൻ അവസാനിപ്പിക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുണ്ടോ? ആദ്യത്തെ പത്ത് വർഷത്തേക്ക് നിങ്ങൾക്ക് അതിന് സാധിക്കുകയില്ല. 10 വർഷത്തിന് ശേഷം നിങ്ങളുടെ മൊത്തം തുക 1 ലക്ഷം രൂപയിൽ താഴെയാണെങ്കിൽ നിങ്ങൾക്ക് ഇത് മുഴുവനായും പിൻവലിക്കാം. ഒരു ലക്ഷത്തിൽ കൂടുതലാണെങ്കിൽ 20 ശതമാനം മാത്രമാണ് പിൻവലിക്കാൻ സാധിക്കുക. ബാങ്കി തുക വിരമിക്കലിന് ശേഷം പ്രതിമാസ പെൻഷൻ തുകയായി ലഭിക്കും.

എൻ.പി.എസിന്റെ ഗുണദോഷങ്ങൾ പരിശോധിച്ച് മറ്റു നിക്ഷേപ ആസ്തികളുമായി താരതമ്യം ചെയ്യുക. ഇതിലൂടെ നിങ്ങൾക്ക് അനുയോജ്യമായ നിക്ഷേപമേതെന്ന് കണ്ടെത്താൻ സാധിക്കും.